Dossier

In einem Interview von Stephan Hebel in der Frankfurter Rundschau vom 17. Juli 2019 mit dem Rentenexperten Gerd Bosbach, stellt dieser zum AfD-Rentenkonzept u.a. fest:

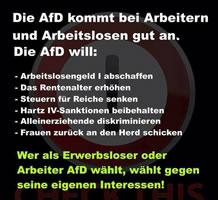

„… Leider haben Höcke & Co. meine soziale Argumentation zu Demografie und Rente einfach kopiert. Vor allem die Belege zur These „Produktivität schlägt Demografie“. Da rechne ich genau vor, wie mit höheren Löhnen mehr Rentner gut versorgt wurden und in Zukunft auch werden können, wenn die Arbeitgeber bei Löhnen und Beiträgen nicht weiter geschont werden. Allerdings hat die AfD dieses Konzept durch nationalistische Forderungen verdreht. (…) Als Nutznießer der Veränderungen der letzten Jahrzehnte wird fast nur „das internationale Versicherungskapital“ oder an anderer Stelle „das grenzenlose internationale (Finanz-)Kapital“ genannt. Da schimmern schon die rechten Feinde durch, das Ausland und das Geldkapital – bei Rechten oft mit Juden assoziiert. Dass die Hauptnutznießer und Betreiber der Rentenreformen alle Arbeitgeber sind, also auch die deutschen, die bei ihren Beiträgen zur Rente massiv sparen, das haben die AfDler beim Abschreiben aus der sozialen Bewegung bewusst „übersehen“…“ Siehe auch zu anderen sozialpolitischen Aspekten NEU:

Wölfe im Schafspelz. Die sozialpolitische Doktrin der Neuen Rechten – Strategische Vereinnahmung und kalkulierte Provokation weiterlesen »

„Die Zahl der Deutschen, die nach dem 65. Lebensjahr weiter arbeiten, steigt. Wie die Tageszeitung „Freie Presse“ aus Chemnitz unter Berufung auf eine Statistik der Bundesagentur für Arbeit berichtet, übten im Juli 2013 bundesweit gut 829.000 über 65-Jährige einen Minijob aus…“ Meldung vom 24.06.2014 bei Tagesschau.de („Arbeiten im Alter: Immer mehr Minijobber mit über 65“). Siehe dazu die weitere Entwicklung, denn es wird nicht besser. NEU: [Aktiv- und Frühstartrente] Groko-Rente: Weder nachhaltig noch gerecht

„Die Zahl der Deutschen, die nach dem 65. Lebensjahr weiter arbeiten, steigt. Wie die Tageszeitung „Freie Presse“ aus Chemnitz unter Berufung auf eine Statistik der Bundesagentur für Arbeit berichtet, übten im Juli 2013 bundesweit gut 829.000 über 65-Jährige einen Minijob aus…“ Meldung vom 24.06.2014 bei Tagesschau.de („Arbeiten im Alter: Immer mehr Minijobber mit über 65“). Siehe dazu die weitere Entwicklung, denn es wird nicht besser. NEU: [Aktiv- und Frühstartrente] Groko-Rente: Weder nachhaltig noch gerecht

„Der Lohnrückstand von Frauen ist in Deutschland mit konstant 22 Prozent sehr groß im europäischen Vergleich. Doch schaut man auf die Renten, fällt der Abstand noch weitaus gravierender aus. (…) In einer neuen Auswertung aktueller Daten aus dem WSI GenderDatenPortal haben sie dokumentiert, welche Unterschiede es bei der Alterssicherung zwischen Frauen und Männern gibt. Nach ihrer Analyse sind Frauen sowohl bei der gesetzlichen Rente als auch bei der betrieblichen Altersversorgung klar im Nachteil. Gleichzeitig profitieren sie stärker von Elementen des sozialen Ausgleichs im Rentenrecht, vor allem bei der Hinterbliebenenversorgung. Die Rente sei damit ein „Spiegelbild der geschlechtsspezifischen Ungleichheiten bei der Erwerbsbeteiligung“…“ WSI-Meldung vom 16.3.2016 samt dem Link zur Studie und zum Thema NEU: Altersarmut bei Frauen: „Rentensystem auf männlichen Lebensverlauf ausgerichtet“. Frauen bekommen durchschnittlich weniger Rente als Männer

„Der Lohnrückstand von Frauen ist in Deutschland mit konstant 22 Prozent sehr groß im europäischen Vergleich. Doch schaut man auf die Renten, fällt der Abstand noch weitaus gravierender aus. (…) In einer neuen Auswertung aktueller Daten aus dem WSI GenderDatenPortal haben sie dokumentiert, welche Unterschiede es bei der Alterssicherung zwischen Frauen und Männern gibt. Nach ihrer Analyse sind Frauen sowohl bei der gesetzlichen Rente als auch bei der betrieblichen Altersversorgung klar im Nachteil. Gleichzeitig profitieren sie stärker von Elementen des sozialen Ausgleichs im Rentenrecht, vor allem bei der Hinterbliebenenversorgung. Die Rente sei damit ein „Spiegelbild der geschlechtsspezifischen Ungleichheiten bei der Erwerbsbeteiligung“…“ WSI-Meldung vom 16.3.2016 samt dem Link zur Studie und zum Thema NEU: Altersarmut bei Frauen: „Rentensystem auf männlichen Lebensverlauf ausgerichtet“. Frauen bekommen durchschnittlich weniger Rente als Männer  „Wären Löhne in den letzten Jahrzehnten wie die Produktivität gestiegen, gäbe es die aktuelle Debatte nicht, meint unser Autor. Die gängigen Lügen – und wer nicht betroffen ist. Das herrschende Renten-Narrativ lautet bekanntlich: „Die Renten“ sind gefährdet, weil immer mehr Rentnerinnen und Rentner von immer weniger Beschäftigten finanziert werden müssen. Und mit den Babyboomern, die in den nächsten Jahren in die Rente gehen, werde es noch dramatischer. Deshalb müsse das Arbeitsleben verlängert und es müsse noch mehr privat etwa mit Aktienanlagen vorgesorgt werden. Schauen wir uns den Lügenkomplex rund um die Demografie genauer an…“ Beitrag von Werner Rügemer vom 27. Oktober 2023 in Telepolis (Teil 1) – siehe mehr daraus, auch aus dem Teil 2 und dazu NEU: ZDF: „Die Wahrheit über unsere Renten“ am 14.01.25 korrigiert durch Reiner Heyse

„Wären Löhne in den letzten Jahrzehnten wie die Produktivität gestiegen, gäbe es die aktuelle Debatte nicht, meint unser Autor. Die gängigen Lügen – und wer nicht betroffen ist. Das herrschende Renten-Narrativ lautet bekanntlich: „Die Renten“ sind gefährdet, weil immer mehr Rentnerinnen und Rentner von immer weniger Beschäftigten finanziert werden müssen. Und mit den Babyboomern, die in den nächsten Jahren in die Rente gehen, werde es noch dramatischer. Deshalb müsse das Arbeitsleben verlängert und es müsse noch mehr privat etwa mit Aktienanlagen vorgesorgt werden. Schauen wir uns den Lügenkomplex rund um die Demografie genauer an…“ Beitrag von Werner Rügemer vom 27. Oktober 2023 in Telepolis (Teil 1) – siehe mehr daraus, auch aus dem Teil 2 und dazu NEU: ZDF: „Die Wahrheit über unsere Renten“ am 14.01.25 korrigiert durch Reiner Heyse  „Die Ampelsondierer sind sich einig. Sie wollen die Aktienrente so schnell wie möglich einführen und die umlagefinanzierte Rente weiter schwächen. Ein Friedrich Merz wird nicht mehr benötigt, um die Interessen von BlackRock, ALLIANZ und Co. in der künftigen Bundesregierung zu vertreten. (…) Die Ampelkoalition will in einem atemberaubenden Tempo den Einstieg in die Aktienrente organisieren. Und das nicht nur im Rahmen der Betriebsrenten und Privaten Rentenversicherung wie es SPD und GRÜNE in ihren Wahlprogrammen forderten, sondern unter dem Dach der gesetzlichen Rentenversicherung. (…) Die Gewerkschaften schweigen bis zum heutigen Tag und das wiegt noch viel schwerer…“ Beitrag von Reiner Heyse vom 23. Oktober 2021 beim Seniorenaufstand und NEU: Organisierte Verarmung: [Auch] Nach der Bundestagswahl drohen weitere Rentenkürzungen. Doch eine armutsfeste Altersversorgung ist finanzierbar

„Die Ampelsondierer sind sich einig. Sie wollen die Aktienrente so schnell wie möglich einführen und die umlagefinanzierte Rente weiter schwächen. Ein Friedrich Merz wird nicht mehr benötigt, um die Interessen von BlackRock, ALLIANZ und Co. in der künftigen Bundesregierung zu vertreten. (…) Die Ampelkoalition will in einem atemberaubenden Tempo den Einstieg in die Aktienrente organisieren. Und das nicht nur im Rahmen der Betriebsrenten und Privaten Rentenversicherung wie es SPD und GRÜNE in ihren Wahlprogrammen forderten, sondern unter dem Dach der gesetzlichen Rentenversicherung. (…) Die Gewerkschaften schweigen bis zum heutigen Tag und das wiegt noch viel schwerer…“ Beitrag von Reiner Heyse vom 23. Oktober 2021 beim Seniorenaufstand und NEU: Organisierte Verarmung: [Auch] Nach der Bundestagswahl drohen weitere Rentenkürzungen. Doch eine armutsfeste Altersversorgung ist finanzierbar  „… Einen schon auf den ersten Blick perfiden „Sparbeitrag“ für den Bundeshaushalt muss das ausgabenträchtige Bundesministerium für Arbeit und Soziales leisten: »In der Pandemie zahlte die Bundesagentur für Arbeit massenhaft Kurzarbeitergeld und verbrauchte dabei sämtliche Reserven. Eigentlich sollten die Rücklagen nun wieder aufgebaut werden. Doch jetzt will die Ampel an das Geld«, so eine der Meldungen zu dem Griff in die Beitragskasse der Arbeitslosenversicherung, hier unter der Überschrift Ampel zapft Reserve der Bundesagentur an – Gewerkschaften und Arbeitgeber empört . Christina Ramb von der Arbeitgeberseite in der Selbstverwaltung der Bundesagentur für Arbeit kritisiert, »Beitragsgelder seien kein Sparbuch zur Entlastung des Bundesetats.« Was ist da los?…“ Beitrag von Stefan Sell vom 18. Dezember 2023 auf seiner Homepage und mehr daraus. NEU: (Monetäre) Anreize für berufliche Qualifizierung: Kaum eingeführt, schon ist er wieder weg. Der „Bürgergeldbonus“. Und Österreich macht es anders

„… Einen schon auf den ersten Blick perfiden „Sparbeitrag“ für den Bundeshaushalt muss das ausgabenträchtige Bundesministerium für Arbeit und Soziales leisten: »In der Pandemie zahlte die Bundesagentur für Arbeit massenhaft Kurzarbeitergeld und verbrauchte dabei sämtliche Reserven. Eigentlich sollten die Rücklagen nun wieder aufgebaut werden. Doch jetzt will die Ampel an das Geld«, so eine der Meldungen zu dem Griff in die Beitragskasse der Arbeitslosenversicherung, hier unter der Überschrift Ampel zapft Reserve der Bundesagentur an – Gewerkschaften und Arbeitgeber empört . Christina Ramb von der Arbeitgeberseite in der Selbstverwaltung der Bundesagentur für Arbeit kritisiert, »Beitragsgelder seien kein Sparbuch zur Entlastung des Bundesetats.« Was ist da los?…“ Beitrag von Stefan Sell vom 18. Dezember 2023 auf seiner Homepage und mehr daraus. NEU: (Monetäre) Anreize für berufliche Qualifizierung: Kaum eingeführt, schon ist er wieder weg. Der „Bürgergeldbonus“. Und Österreich macht es anders  „Von den Nichtbetroffenen kaum bemerkt, ist im Rahmen der damaligen rot-grünen sozialen Kahlschlagpolitik schon seit 16 Jahren die Berufsunfähigkeitsrente aus der gesetzlichen Rentenversicherung verschwunden und das, obwohl jeder Vierte im Laufe seines Arbeitslebens berufsunfähig wird. Die Berufsunfähigkeitsrente aus der gesetzlichen Rentenversicherung wurde zum 31.12.2000 abgeschafft und durch die Rente wegen teilweiser Erwerbsminderung (Erwerbsminderungsrente) ersetzt. Laut Verbraucherzentrale NRW konnten im vergangen Jahr 40 Prozent aller Ratsuchenden keine vernünftige Berufsunfähigkeitsversicherung auf dem Versicherungsmarkt finden. (…) Versicherungswissenschaftler behaupten, dass die damalige Regierung beim Zerfleddern der gesetzlichen Rente Verfassungsbruch begangen hat, denn das Sozialstaatsprinzip, das in Artikel 20 des Grundgesetzes verankert ist, wurde verletzt. Außerdem hat der Staat als Rechtstaat auch seine – ebenfalls aus Artikel 20 resultierende – Gewährleistungsverantwortung verletzt. (…) Eine Grundabsicherung für den Fall der Berufsunfähigkeit muss unbedingt wieder Teil der gesetzlichen Renten- respektive Krankenversicherung werden…“ Beitrag vom 9. November 2016 beim Gewerkschaftsforum Dortmund, siehe dazu NEU: Sozialverbände scheitern (auch) vor dem Bundesverfassungsgericht mit einer Klage gegen eine Stichtagsregelung zuungunsten der vielen „alten“ Erwerbsminderungsrentner

„Von den Nichtbetroffenen kaum bemerkt, ist im Rahmen der damaligen rot-grünen sozialen Kahlschlagpolitik schon seit 16 Jahren die Berufsunfähigkeitsrente aus der gesetzlichen Rentenversicherung verschwunden und das, obwohl jeder Vierte im Laufe seines Arbeitslebens berufsunfähig wird. Die Berufsunfähigkeitsrente aus der gesetzlichen Rentenversicherung wurde zum 31.12.2000 abgeschafft und durch die Rente wegen teilweiser Erwerbsminderung (Erwerbsminderungsrente) ersetzt. Laut Verbraucherzentrale NRW konnten im vergangen Jahr 40 Prozent aller Ratsuchenden keine vernünftige Berufsunfähigkeitsversicherung auf dem Versicherungsmarkt finden. (…) Versicherungswissenschaftler behaupten, dass die damalige Regierung beim Zerfleddern der gesetzlichen Rente Verfassungsbruch begangen hat, denn das Sozialstaatsprinzip, das in Artikel 20 des Grundgesetzes verankert ist, wurde verletzt. Außerdem hat der Staat als Rechtstaat auch seine – ebenfalls aus Artikel 20 resultierende – Gewährleistungsverantwortung verletzt. (…) Eine Grundabsicherung für den Fall der Berufsunfähigkeit muss unbedingt wieder Teil der gesetzlichen Renten- respektive Krankenversicherung werden…“ Beitrag vom 9. November 2016 beim Gewerkschaftsforum Dortmund, siehe dazu NEU: Sozialverbände scheitern (auch) vor dem Bundesverfassungsgericht mit einer Klage gegen eine Stichtagsregelung zuungunsten der vielen „alten“ Erwerbsminderungsrentner